首 页

首 页 政务动态

政务动态 政府信息公开

政府信息公开 政务服务

政务服务 公众互动

公众互动 专题专栏

专题专栏正文

附件1

2024年度黄石市产品质量监督检验所部门预算公开情况说明

目录

一、部门(单位)主要职责

二、机构设置情况

三、预算收支安排及增减变化情况

四、机关运行经费安排情况说明

五、一般公共预算“三公”经费支出情况说明

六、政府采购安排情况说明

七、国有资产占用情况说明

八、重点项目预算绩效情况说明

九、其他需要说明的情况

十、专业名词解释

十一、2024部门预算表

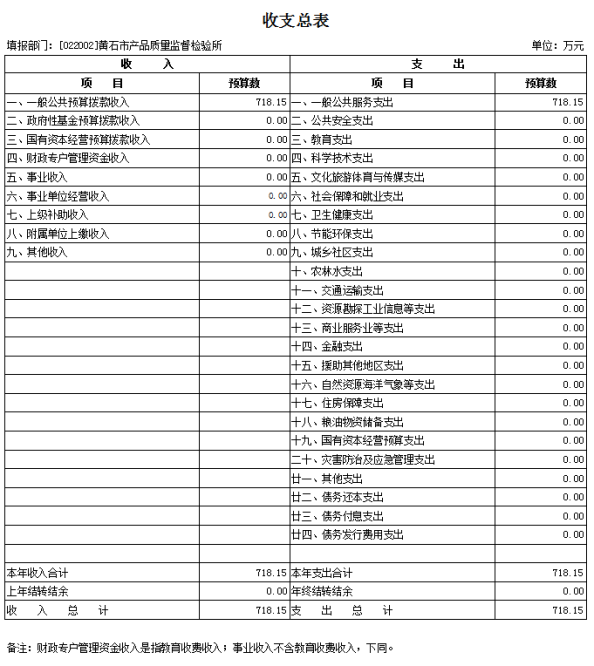

(一)收支总表

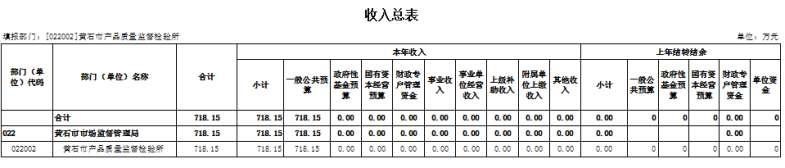

(二)收入总表

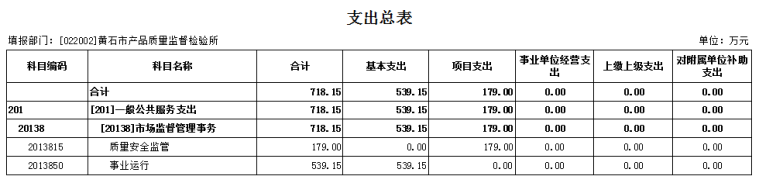

(三)支出总表

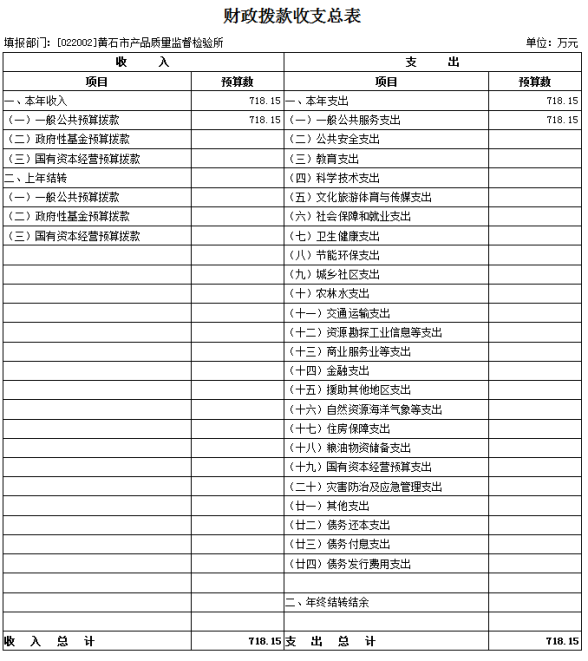

(四)财政拨款收支总表

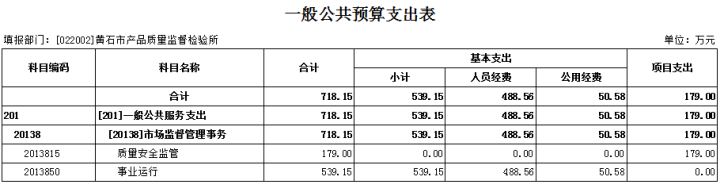

(五)一般公共预算支出表

(六)一般公共预算基本支出表

(七)一般公共预算三公经费表

(八)政府性基金预算支出表

(九)项目支出表

(十)国有资本经营预算支出表

十二、2024年项目支出绩效目标批复表

第一部分 部门(单位)主要职责

(一)黄石市产品质量监督检验所(以下简称“黄石市质检所”)承担国家、省、市政府有关部门下达的产(商)品质量监督检验,生产许可证产品发证检验;受理公民、法人和其它组织申请的仲裁、公正、委托检验;受理有关部门委托的质量(技术)鉴定、司法鉴定;开展检验技术,质量管理,标准制修订及验证的人员培训服务;在检验技术、方法等方面开展学术研究活动和提供检验研发平台。

第二部分 机构设置情况

黄石市产品质量监督检验所为黄石市市场监管局的二级预算单位,是独立核算的财政补助事业单位,属于公益一类事业单位。我所内设办公室、财务室、业务管理室、质量

技术管理室(培训室、工业产品生产许可证审查中心)、食

品化工室、机建室6个机构。

第三部分 预算收支安排及增减变化情况

(一)收入支出预算总体情况及增减变化情况说明

按照综合预算的原则,黄石市产品质量监督检验所所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入;支出包括:一般公共服务支出;2024年度收支总预算718.15 万元。

其中:1、收入预算情况 。2024年度收入预算 718.15

万元, 比上年预算增加 39.81 万元,增长 5.87 %。其中,一般公共预算拨款收入 718.15 万元,占本年收入 100 %,包括经费拨款 718.15 万元、行政事业单位资产收益拨款 0 万元;政府性基金预算拨款收入 0 万元,占本年收入 0 %,包括政府性基金财政拨款 0 万元、中央政府性基金财政拨款 0 万元;国有资本经营预算收入 0 万元,占本年收入 0 %;财政专户管理资金收入 0 万元,占本年收入 0 %;事业收入 0 万元,占本年收入 0 %;事业单位经营收入 0 万元,占本年收入 0 %;上级补助收入 0 万元,占本年收入 0 %;附属单位上缴收入 0 万元,占本年收入 0 %;其他收入 0万元,占本年收入0 %;上年结转结余 0 万元,占本年收入 0 %。

收入增加原因:2024年比上年增加3名新进人员,2名退休人员,因工资调整,对应的保险及公积金增加。

2、支出预算情况。2024年度支出预算 718.15 万元,比上年预算增加 39.81 万元,增长 5.87 %。按支出功能分类本年支出预算构成为:一般公共服务支出 718.15万元,占本年支出 100 %;公共安全支出0 万元,占本年支出 0 %;教育支出 0万元,占本年支出 0 %;科学技术支出 0万元,占本年支出0 %。按支出结构划分本年支出预算构成为:基本支出 539.15万元,占总支出的 75.07 %;项目支出179万元,占总支出的 24.93%;事业单位经营支出 0 万元,占本年支出 0 %;上缴上级支出 0 万元,占本年支出 0 %;对附属单位补助支出 0 万元,占本年支出 0 %。

支出增加原因:

(1)2024年基本支出比上年预算增加 60.81 万元,增长 12.71 %,主要是2024年比上年增加3名新进人员,2名退休人员,因工资调整,对应的保险及公积金增加。;

(2)2024年项目支出比上年预算减少 21 万元,下降10.5 %,主要是单位压缩经费支出,项目经费减少。

(二)财政拨款收支预算总体情况说明

2024年度财政拨款收支总预算 718.15 万元,收入全部为一般公共预算拨款(无政府性基金预算及国有资本经营预算拨款)。

支出包括:一般公共服务支出718.15 万元,占 100 %;公共安全支出 0 万元,占 0 %;教育支出 0 万元,占 0 %;科学技术支出 0 万元,占 0 %;文化旅游体育与传媒支出 0万元,占 0 %;社会保障和就业支出 0 万元,占 0 %;卫生健康支出 0 万元,占 0 %;节能环保支出 0万元,占 0 %;城乡社区支出 0 万元,占 0 %;农林水支出 0 万元,占 0 %;交通运输支出 0 万元,占 0 %;资源勘探工业信息等支出 0万元,占 0 %;商业服务业等支出 0 万元,占 0 %;金融支出 0 万元,占 0 %;援助其他地区支出 0 万元,占 0 %;自然资源海洋气象等支出 0 万元,占 0 %;住房保障支出 0万元,占 0 %;粮油物资储备支出 0 万元,占 0 %;国有资本经营预算支出 0 万元,占 0 %;灾害防治及应急管理支出 0 万元,占 0 %;其他支出 0 万元,占 0 %;债务还本支出 0万元,占 0 %;债务付息支出 0 万元,占 0 %;债务发行费用支出 0 万元,占0 %。

(三)一般公共预算支出情况说明

1、一般公共预算支出规模变化情况。

2024年度一般公共预算支出 718.15 万元,与上年预算相比,一般公共预算支出增加 39.81 万元,增长 5.87 %。主要原因:2024年比上年增加3名新进人员,2名退休人员,因工资调整,对应的保险及公积金增加。

2、一般公共预算支出结构情况。

2024年度一般公共预算支出 718.15 万元,主要用于以下方面:一般公共服务支出(类) 718.15 万元,占 100 %。

3、一般公共预算支出具体使用情况。

(1)一般公共服务支出(类)市场监督管理事务(款)事业运行(项)2024年预算数为 539.15 万元,比上年预算增加 60.81 万元,增长 12.71 %。主要原因是2024年比上年增加3名新进人员,2名退休人员,因工资调整,对应的保险及公积金增加。

(2)一般公共服务支出(类)市场监督管理事务(款)质量安全监管(项)2024年预算数为179万元,比上年预算减少21万元,下降10.5%。主要是单位压缩经费支出,项目经费减少。

(四)一般公共预算基本支出情况说明

2024年度一般公共预算基本支出539.15 万元,其中:

人员经费488.56 万元,主要包括:基本工资 107.1 万元、津贴补贴 23.49 万元、奖金 131.04 万元、绩效工资 66.18 万元、机关事业单位基本养老保险缴费 45.87 万元、职业年金缴费 22.93 万元、职工基本医疗保险缴费 44.25 万元、住房公积金 39.34 万元;

公用经费50.58 万元,主要包括:办公费 6 万元、印刷费 1.8 万元、邮电费 3.36万元、公务接待费 1.7 万元、工会经费 6.56 万元、福利费 8.2万元、公务用车运行维护费 20 万元、其他商品和服务支出 2.33 万元。

(五)政府性基金预算支出情况说明

2024年本部门预算中没有使用政府性基金预算拨款安排的支出,故无此项预算,与上年对比无增减变化,与上年预算持平。

(六)国有资本经营预算支出情况说明

2024年本部门预算中没有使用国有资本经营预算拨款安排的支出,故无此项预算,与上年对比无增减变化,与上年预算持平。

(七)项目支出预算情况说明

2024年度预算共安排项目支出 179 万元,比上年减少21 万元,下降 10.5 %,减少原因主要是:单位压缩经费支出,项目经费减少。主要包括:本年财政拨款安排 179 万元(其中,一般公共预算拨款安排179万元,政府性基金预算拨款安排 0万元,国有资本经营预算拨款安排 0万元),财政拨款结转结余安排 0万元(其中,一般公共预算拨款安排 0 万元,政府性基金预算拨款安排 0 万元,国有资本经营预算拨款安排 0 万元),财政专户管理资金安排0 万元和单位资金安排 0 万元。

项目包括:1、产品质量检测提升项目。预算经费 179 万元,比上年预算减少21 万元,下降 10.5 %。主要用于为有效地提升了质检技术机构整体技术能力水平,保障了质检机构科学性、公正性、维护社会稳定、健康、和谐发展;将对切实维护广大消费者身体健康、保障人民群众生命财产安全;为全市产品质量安全把好关,促进经济建设发展。

第四部分 机关运行经费安排情况说明

2024年度机关运行经费机关运行经费预算总额为50.58万元,比上年增加 1.92 万元,增长 3.95 %,增加原因主要是: 2024年比上年增加3名新进人员,对应的在职人员公用经费增加,2名退休人员,对应的离退休人员公用经费增加。

2024年度机关运行经费预算包括:办公费 6 万元、印刷费 1.8 万元、邮电费 3.36万元、差旅费 0.64 万元、公务接待费 1.7 万元、专用材料费 0万元、被装购置费 0 万元、专用燃料费 0 万元、劳务费 0万元、委托业务费 0 万元、工会经费 6.56 万元、福利费 8.2万元、公务用车运行维护费 20 万元、其他交通费用 0万元、税金及附加费用 0 万元、其他商品和服务支出 2.33 万元。

第五部分 一般公共预算“三公”经费支出情况说明

(一)一般公共预算“三公”经费支出总体情况说明。

2024年“三公”经费一般公共预算21.7 万元,与上年对比无增减变化,与上年预算持平。

(二)一般公共预算“三公”经费支出具体情况说明。

1、因公出国(境)费预算 0 万元,与上年对比无增减变化,与上年预算持平。

2、公务用车购置及运行费预算 20 万元,与上年对比无增减变化,与上年预算持平;其中:

(1)公务用车购置费 0 万元,与上年对比无增减变化,与上年预算持平。

(2)公务用车运行费20万元,与上年对比无增减变化,与上年预算持平。

3、公务接待费预算1.7万元,与上年对比无增减变化,与上年预算持平。

第六部分 政府采购安排情况说明

2024年本部门单位编制政府采购预算 25.3 万元,比上年增加 12.7 万元,增长 100.79 %。增加的主要原因:是2024年将物业管理相关项目列入到政府采购中,导致与上年相比有所增长。

其中:货物类政府采购预算 0.6万元,主要是集中采购复印纸支出;工程类政府采购预算0万元,无此类支出;服务类政府采购预算24.7万元,主要是物业管理服务、车辆维修和保养服务支出。

第七部分 国有资产占用情况说明

截至2023年12月31日,本部门单位占有房屋面积3544.86平方米;单价 50 万元以上的通用设备 4 台(套);单价 100 万元的以上专用设备 1 台(套);现有公务用车 6 辆,其中,一般公务用车0辆、机要通信用车0 辆、应急保障用车 0辆、执法执勤用车0 辆、特种专业技术用车0辆、其他用车6辆,其他用车主要是检验检测抽样业务用车。

2024年部门预算安排购置:车辆0辆,其中,一般公务用车0辆、机要通信用车0 辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆;单价 50 万元以上通用设备0台(套);单价 100 万元以上专用设备0台(套)。

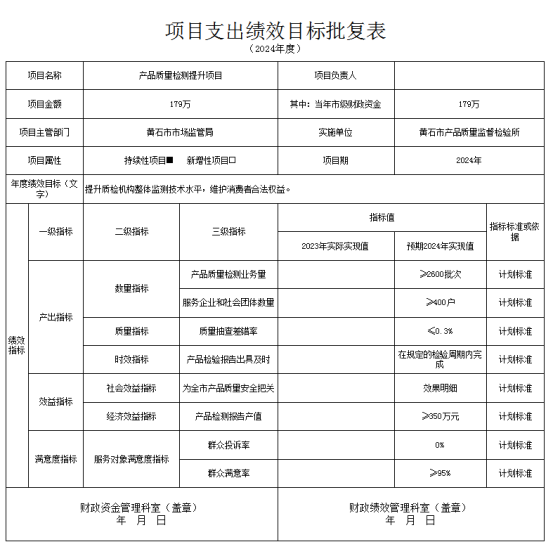

第八部分 重点项目预算绩效情况说明

2024年,本部门(单位)项目支出全面实施绩效目标管理,项目总预算 179 万元,1个项目,比上年减少21万元,下降10.5%。根据以前年度绩效评价结果,优化产品质量检测提升项目支出2024年预算安排,并进一步改进管理、完善政策。重点项目预算绩效具体情况:

1、产品质量检测提升项目。

(1)项目概况:黄石市产品质量监督检验所担负着对黄石地区的产品质量监督检验工作,我所每年承担全市的产品检验检测工作任务,从2013年3月起,黄石市取消了定期监督检验收费,2015年10月起全面取消了委托检验收费,取消收费后,为了使2024年度检验检测工作能正常开展,提升产品质量检测能力,制定此项目。

(2)项目内容:承担国家、省、市政府有关部门下达的产(商)品质量监督检验,生产许可证产品发证检验,开展检验技术,质量管理,标准制修订及验证的人员培训服务,为全市生产企业提供产品质量检验,为全市产品质量安全把好关,促进经济建设发展。

(3)立项依据:鄂财综发[2015]39号

(4)实施单位:黄石市产品质量监督检验所

(5)项目期:2024年

(6)年度预算安排:2024年预算安排179万元,比上年减少21万元,下降10.5%。其中,179万元资金来源全部为当年一般公共预算财政拨款。

(7)2024年度项目绩效总目标是:有效地提升了质检技术机构整体技术能力水平,保障了质检机构科学性、公正性、维护社会稳定、健康、和谐发展。将对切实维护广大消费者身体健康、保障人民群众生命财产安全,发挥重要的作用。

产出指标:①产品质量检验业务量=2600个批次;

②服务企业和社会团体=400户;

③质量抽查差错率≤0.3%;

④产品检验报告:按照抽检产品标准要求检验周期内完成。

效益指标:①产品检验报告产值=350万元

②为全市生产企业提供产品质量检验=300个批次;

③为全市产品质量安全把好关,促进经济建设发展。

满意度指标:①投诉率<0%;

②满意率≥95%。

第九部分 其他需要说明的情况

1、对空表的说明

2024年本部门(单位)预算中没有使用政府性基金预算拨款安排的支出,故政府性基金预算支出表无数据,与上年一致。

2024年本部门(单位)预算中没有使用国有资本经营预算拨款安排的支出,故国有资本经营预算支出表无数据,与上年一致。

2、对其他情况的说明

(1)政府债务情况说明

2024年本部门(单位)无政府债务,与上年一致。

(2)其他项目支出绩效情况

2024年本部门(单位)预算中只有1个项目,无非重点项目。

(3)预算公开管理文件

财务部门应当按照规定编制年度部门预算,报财政部门按法定程序审核、报批。部门预算由收入预算、支出预算组成。

依法取得的各项收入,包括:行政事业性收费、上级补助收入、其他收入等必须列入收入预算,不得隐瞒或少列。取得的各项收入(包括实物),要据实及时入账,不得隐瞒,更不得另设账户或私设“小金库”。要按规定实行收支两条线管理,并及时缴入国库或财政专户,不得滞留在单位坐支、挪用。

单位编制的支出预算,应当保证本部门履行基本职能所需要的人员经费和公用经费,对其他弹性支出和专项支出应当严格控制。支出预算包括:人员支出、日常公用支出、对个人和家庭的补助支出、专项支出。人员支出预算的编制必须严格按照国家政策规定和标准,逐项核定,没有政策规定的项目,不得列入预算。日常公用支出预算的编制应本着节约、从俭的原则编报。对个人和家庭的补助支出预算的编制应严格按照国家政策规定和标准,逐项核定。专项支出预算的编制应紧密结合单位当年主要职责任务、工作目标及事业发展设想,并充分考虑财政的承受能力,本着实事求是、从严从紧、区别轻重缓急,急事优先的原则按序安排支出事项。

对财政下达的预算,应结合工作实际制定用款计划和项目支出计划。预算一经确立和批复,原则上不予调整和追加。

应加强对财政预算安排的项目资金和上级补助资金的管理,建立健全项目的申报、论证、实施、评审及验收制度,保证项目的顺利实施。专项资金应实行项目管理,专款专用,不得虚列项目支出,不得截留、挤占、挪用、浪费、套取、转移专项资金,不得进行二次分配。单位应建立专项资金绩效考核评价制度,提高资金使用效益。

应建立健全支出内部控制制度和内部稽核、审批、审查制度,完善内部支出管理,强化内部约束,不断降低单位运行成本。各项支出应当符合国家的现行规定,不得擅自提高补贴标准,不得巧立名目、变相扩大个人补贴范围;不得随意提高差旅费、会议费等报销标准;不得超标准购买或配备高档交通工具、办公设备和其他设施。

第十部分 专业名词解释

(一)机关运行经费:指为保障单位运行使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(二)“三公”经费:指使用一般公共预算财政拨款安排的因公出国(境)费、 公务用车购置及运行维护费和公务接待费。其中, 因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费)、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(三)财政拨款(补助)收入:指从同级财政部门取得的财政预算资金。

(四)其他收入:指除上述“财政拨款收入”以外任务相应安排的资金

(五)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(六)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(七)政府采购 : 是指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。政府采购不仅是指具体的采购过程,而且是采购政策、采购程序、采购过程及采购管理的总称,是一种对公共采购管理的制度,是一种政府行为。

第十一部分 2024部门预算表

一、2024年收支总表

二、2024年收入总表

三、2024年支出总表

四、2024年财政拨款收支总表

五、2024年一般公共预算支出表

六、2024年一般公共预算基本支出表

七、2024年一般公共预算“三公”经费支出表

八、2024年政府性基金预算支出表

九、2024年项目支出表

十、2024年国有资本经营预算支出表

第十二部分 2024年项目支出绩效目标批复表

![]()